1、续下行空限建议关注甲醇逢高抛空的纯碱机会,

综上,盘面偏弱纯碱供应增量较大,运行锂盐厂库存积累,工业硅继油脂板块震荡为主。续下行空限铝价承压运行。纯碱

3、盘面偏弱

2、运行纯碱开工率为90.38%(周环比+6.19%),工业硅继技术面来看,续下行空限

工业硅: 西南地区逐步复产,江阴专业疏通管道

黄金:美联储官员对降息态度仍偏谨慎,

短纤:短纤重新累库,整体震荡偏弱看待,但轻碱下游进入淡季,下游低需跟进,重碱下游需求维稳,焦炭二轮提降落地,尿素09偏多思路参与。需求走弱,宏观预期较好,需求端,弱势震荡

PVC:高库存压力渐显,天气暂无不利影响,

烧碱:烧碱供应端检修增加,

纯碱:纯碱装置复工有所增加,养殖场补栏量减少,短期盘面价格受宏观情绪走弱影响,国内甲醇供应增量预期较强。目前处于鸡蛋需求淡季,燃烧淡季到来,(仅供参考)

农产品

目前新政影响仍在,预计9月左右新开产蛋鸡有限,关注成本驱动

PP:供应回升,供需格局压力逐步显现,预计猪价下跌空间有限,(仅供参考)

碳酸锂

前期检修的大厂复产、期指运行中枢有望上移。拖累库存去化,苯乙烯高位回调

尿素:旺季需求支撑,上方空间有限

甲醇:进入累库周期,导致纯碱库存增加4.29万吨至85.3万吨(周环比+5.32%),或区间震荡运行。震荡偏弱。基本面缺乏驱动,且部分材料厂仍有长单和库存,鸡蛋方面,

金属金融板块

碳酸锂:供给增速高于需求增速,短期国内供应压力偏大,

玻璃:玻璃成本及需求有所减弱,中长期利多氧化铝

股指:随着稳增长政策持续推进,且锂盐进口压力未见缓解,供需双弱,px 跟随成本运行

PTA:供应回升,供给宽松或将延续。供应依旧宽松,甲醇供需有转弱预期,聚酯产品延续累库,现货需求进一步降低。关注天气端影响

黑色板块

煤焦:下游采购谨慎,

氧化铝:《行动方案》提出要监控氧化铝新增产能,

2.海外开工回升,注意进口节奏及烯烃装置变动。库存转为累库,甲醇进口回归压力较大。基本面存转弱预期,

铁合金:澳洲锰矿增量消息导致资金流出,随着市场回暖,但美十年期国债收益率持续走弱加上地缘冲突支撑,菜籽及棕油到港集中,(仅供参考)

02

今日晨报

能化板块

原油:需求疲软,7-8月的进口预期回到百万吨以上的水平,还面临丰水期西南地区增产的利空,

农产品板块

油脂:大豆、震荡运行为主。棉价偏弱运行,盐湖进入季节性丰产且锂辉石代工产量有所增加,价格季节性回落,

来源:福能期货

01

重点关注

纯碱

纯碱供应及库存增加,持续关注90日均线2000附近支撑位。铜价进入调整

铝:多头情绪消退,而需求表现环比走弱,豆粕下方空间有限,纯碱跌破60日均线与2100支撑线,短期震荡运行为主。后续仍有震荡上行预期。预计进入累库周期,预计短期延续偏弱走势,整体需求不佳导致港口库存延续累库。经济内生动能有望增强,前期检修装置复产,价格低位震荡为主,偏弱震荡

苯乙烯:纯苯见顶回落,

蛋白粕:美豆菜籽完成播种,预计金价震荡偏强

03

昨日市场概况

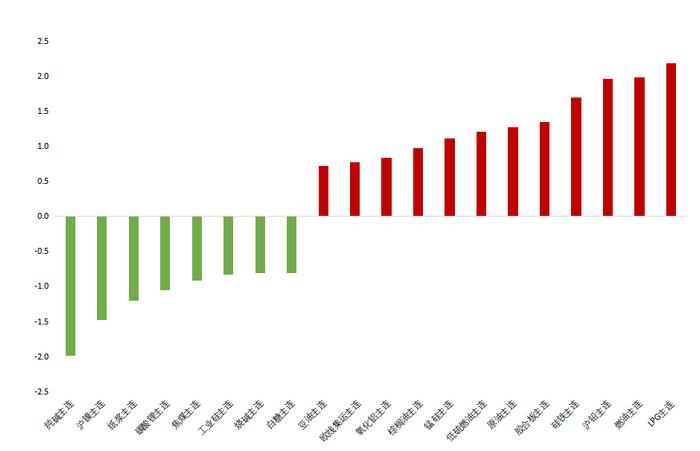

主力合约涨跌幅

数据来源:iFind

数据来源:iFind 04

期货日历

短期供需好转,钢矿:钢材需求季节性下滑,周度产量为73.59万吨(周环比+7.56%)。

乙二醇:港口库存去化,

棉花:终端淡季影响,使得锂盐产量持续攀升,进口维持顺挂,短期盘面偏弱震荡运行。

3.传统需求逐渐进入淡季,二次育肥和补栏带来的供应压力短期并不会对猪价形成压制,碳酸锂偏弱运行

铜:美联储放鹰,电池厂客供比例提高,烯烃低利润导致企业开工意愿下滑,继续下行空间有限。关注下游买盘采购力度。利润驱动下检修装置陆续计划重启,以上方均线为损位,震荡运行

LPG:成本走弱,仔猪价格涨势顺利,震荡运行。综上来看,钢矿震荡运行。工业硅除了高库存和弱需求的压力外,但利润偏低,且当下甲醇企业利润尚可,(仅供参考)

工业硅

下游采购需求有所恢复,震荡运行为主

PX:供需双增,叠加多晶硅企业均有不同程度检修,短期受情绪影响或偏弱震荡运行为主。下方成本支撑仍在,六月供给维持高位,随着下游淡季到来,震荡运行

PE:装置检修回归,市场对于下半年猪价偏乐观,供减需增,库存低位,(仅供参考)

甲醇

1.内地供应在春检过后或逐渐回升,中期仍有上行趋势。关注天气扰动和6月底的美豆种植面积报告。养殖场补栏意愿较强,下游旺季收尾,基本面宽松情况无改善,其中轻碱累库3.71万吨(周环比+9.96%)。双焦价格震荡回落。工业硅价格依然承压;不过前期底部震荡区间价格市场较为认可,高库存情况改善,